посмотреть на карте

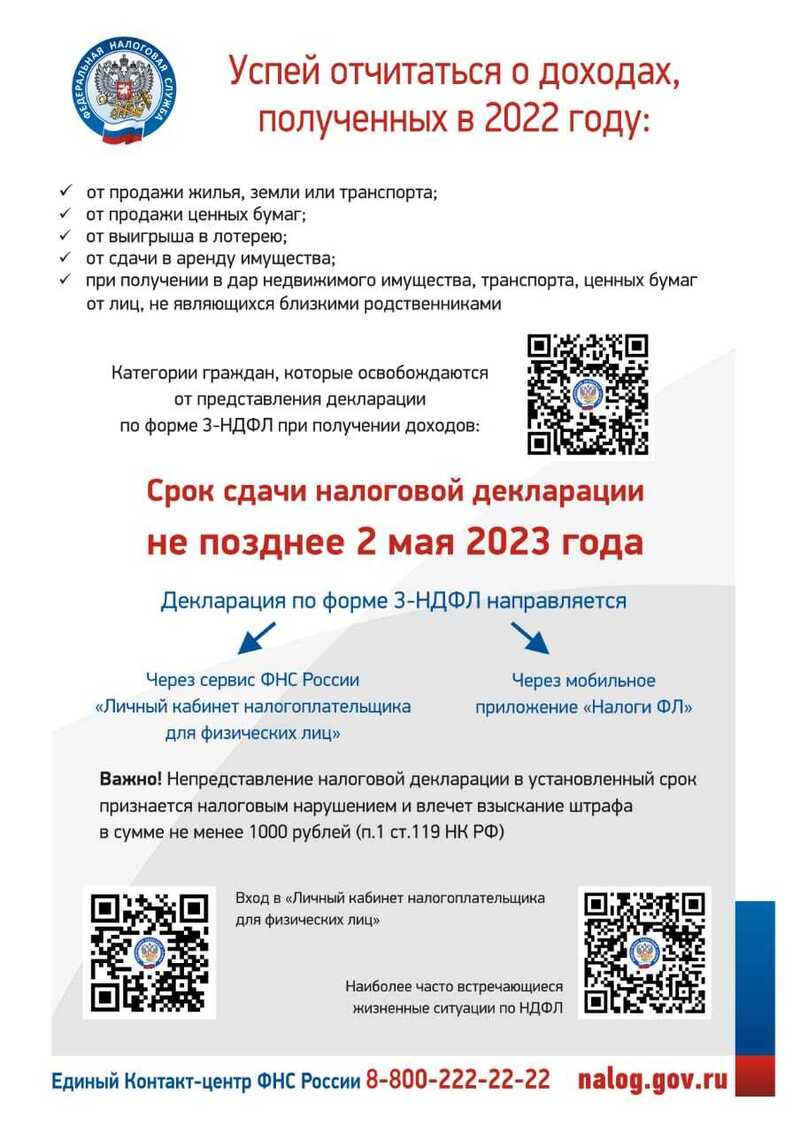

Внимание налогоплательщикам: изменения в порядке представления уведомления об исчисленных суммах налогов

.jpg)

МИФНС России №18 по Самарской области информирует : «В статью 58 Налогового кодекса Российской Федерации внесены изменения, устанавливающие, что единым налоговым платежом может быть уплачена только государственная пошлина, в отношении уплаты которой арбитражным судом выдан исполнительный документ.»

ЦИФРОВАЯ ЭКОСИСТЕМА ФНС РОССИИ: Подключение к личному кабинету ФЛ.

Налоговые уведомления - на ЕПГУ

Презентация "Представление, получение и оплата налоговых документов через ЛК ЕПГУ"

Заявление на получение доступа к личному кабинету налогоплательщика.

Контролируемые иностранные компании: порядок признания и обязанности контролирующих лиц.

Единый налоговый счет. Взаимодействие с финансовыми органами муниципальных образований.

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ!

Межрайонная ИФНС России №18 по Самарской области во исполнение письма ФНС России от 17.05.2023 № 8-5-03/0017@ «Об изменении реквизита в поле Получатель «Казначейство России (ФНС России)», на основании совместного письма ФНС России и Федерального казначейства от 15.05.2023 № ЕД-26-8/8@ /№ 07-04-05/05-12658 «О порядке заполнения распоряжений», сообщает об изменении наименования получателя при перечислении платежей, администрируемых налоговыми органами (иные реквизиты получателя остаются без изменений):

|

Номер (поля) платежного документа |

Наименование (поля) реквизита платежного документа |

Значение |

|

13 |

Наименование банка получателя средств |

«ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула» |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

«017003983» |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

«40102810445370000059» |

|

16 |

Получатель |

«Казначейство России (ФНС России)» |

|

17 |

Номер казначейского счета |

«03100643000000018500 |

Контролируемые иностранные компании: порядок признания и обязанности контролирующих лиц

ЕНС с 2023 года: как бизнесу платить налоги и сдавать отчетность

ЕНС с 2023 года. Как бизнесу платить налоги и сдавать отчетность

Как получить налоговую льготу по транспортному или земельному налогу

.jpg)

Алгоритм по НДС и акцизам при ввозе из ЕАЭС

Возмещение НДС в условиях применения ЕНС

Как сохранить переплату в бюджете

Особенности применения ЕНС при проведении мероприятий налогового контроля

По налогу на прибыль Уведомления подавать не надо

Порядок уплаты ЕСХН с 01.01.2023 года

Порядок уплаты УСН с 01.01.2023 года

СРОК ПРЕДСТАВЛЕНИЯ в налоговый орган

Уведомление об исчисленных суммах НДФЛ (налоговые агенты)

Презентация «Единый налоговый платёж. Переход на новый порядок исчисления и уплаты налогов»

Для налогоплательщиков доступна запись вебинара ФНС России от 16.12.2022 года на тему «Единый налоговый счет» с начальником Управления по работе с задолженностью ФНС России Натальей Шалыгиной. Прослушать данное выступление можно по ссылке https://events.webinar.ru/5278533/624802936/record-new/2034922333

1 марта 2023 года в Администрации Куйбышевского внутригородского района прошёл второй семинар на тему перехода с 1 января 2023 года на уплату налогов посредством Единого налогового счета (ЕНС).

Участники семинара - представители объектов экономики, осуществляющие свою деятельность на территории района, получили ответы на возникшие вопросы.

7 ошибок, которые плательщики чаще всего допускают при формировании Уведомления об исчисленных суммах налогов.

С 01 января 2023 года, после перехода на новый порядок уплаты налогов - единый налоговый счет (ЕНС) - плательщикам необходимо представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (Уведомление).

ФНС России подготовила топ-7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например, указали вместо квартального месячный период).

Уведомление представляется только по следующим налогам:

• Организации - транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

. Организации и ИП - УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

- Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение - представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» - эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начисляться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1- 3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

•КБК

•ОКТМО

• неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля - указать срок 28.02.2023 или "МС.02.2023".

- Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

|

Где ошибка |

Что делать |

|

В сумме |

1. Создайте новое уведомление, например, в Личном кабинете. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую. 3. При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

|

|

В иных данных

|

1. Создайте новое уведомление. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «О». 3. Новой строкой укажите верные данные. 4. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Примеры заполнения уведомлений, подробное описание каждой ошибки, а также рекомендации по их исправлению размещены на промостранице «Единый налоговый счет» сайта Федеральной налоговой службы https://www.nalog.gov.ru/m77/ens/

21 декабря 2022 года в Администрации Куйбышевского внутригородского района прошел семинар, темой которого стал переход с 1 января 2023 года на уплату налогов посредством Единого налогового счета (ЕНС).

Участниками семинара стали представители объектов экономики, осуществляющие свою деятельность на территории района. Заместитель начальника Межрайонной инспекции ФНС № 18 по Самарской области Миронов Андрей Николаевич подробно рассказал о том, как в новом году изменятся порядок и сроки уплаты обязательных платежей, как будут учитываться и распределяться обязательные платежи, как будет осуществляться формирование единого сальдо расчетов по налогам.

При новом способе уплаты достаточно будет раз в месяц пополнить свой ЕНС через универсальное платежное поручение, указав в нем только два реквизита: сумму платежа и ИНН. Единый срок сдачи отчетности – 25 число, единый срок уплаты налогов – 28 число.

Перечисленные денежные средства будут автоматически распределяться налоговыми органами в соответствии с установленной очередностью. Сначала погашается недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы. Если денег недостаточно и сроки уплаты совпадают, то сумма платежа распределится пропорционально суммам таких обязательств.

Введение ЕНС исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

Также были рассмотрены и даны ответы на волнующие представителей организаций вопросы.

Заместитель главы Куйбышевского внутригородского района городского округа Самара Когдин Артем Андреевич обратился к налогоплательщикам района с просьбой обязательно отражать в декларациях и в платежных документах по земельному налогу код ОКТМО Куйбышевского района – 36 701 320.

.jpg)

.jpg)

ВНИМАНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

ИЗМЕНЕНИЕ ПОРЯДКА УПЛАТЫ НАЛОГОВ, СБОРОВ И ВЗНОСОВ С 01.01.2023 ГОДА!

С 01.01.2023 года вступает в силу Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», в соответствии с которым вводится институт единого налогового счета.

15.12.2022 года в налоговых инспекциях Самарской области пройдет день открытых дверей по данному вопросу. Налогоплательщики в этот день могут посетить любую близлежащую налоговую инспекцию и узнать интересующую их информацию по данному вопросу.

Кроме того, задать свой вопрос можно по единому телефонному номеру налоговой службы 8 800 222-22-22.

Ответы на наиболее популярные вопросы размещены на сайте ФНС России по ссылке https://www.nalog.gov.ru/rn77/service/kb/?t1=1028 (тематика – !Единый налоговый счет (ЕНС)).

Единый налоговый счет (ЕНС) - это форма учета совокупной обязанности налогоплательщика и перечисленных денежных средств в качестве единого налогового платежа.

Единый налоговый платеж (ЕНП) - это сумма денежных средств, перечисляемая налогоплательщиком, в бюджетную систему Российской Федерации на счет Федерального казначейства (открытый в УФК по Тульской области) для исполнения совокупной обязанности налогоплательщика.

Плюсы:

1. Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности по уплате налогов и обеспечит экономически обоснованный расчет суммы пеней на общую сумму задолженности перед бюджетом. Исчезает необходимость перечисления большого количества платежей.

2. Ситуация, при которой у одного плательщика имеется одновременно задолженность и переплата по разным платежам, исключается. Уточнение платежных документов исчезнет за ненадобностью.

3. Устанавливаются единый срок представления деклараций (расчетов) уведомлений – 25 число, а также единый срок уплаты налогов – 28 число. Упрощается платежный календарь налогоплательщиков, что позволяет платить все налоги 1 раз в месяц единым налоговым платежом с 2 изменяемыми реквизитами (ИНН и сумма платежа).

Администрация Куйбышевского внутригородского района городского округа Самара сообщает о необходимости отражения в декларациях и в платежных документах на уплату налогов в бюджетную систему РФ, в том числе по земельному налогу, кода ОКТМО на территории которого находится налогоплательщик

36 701 320 – Куйбышевский район

4. Положительное сальдо на ЕНС является деньгами налогоплательщика, которые он может использовать как актив: быстро вернуть (налоговый орган направит распоряжение на возврат в ФК не позднее следующего дня после поступления заявления от плательщика) или направить на счет другого лица, либо направить в счет исполнения предстоящей обязанности по уплате конкретного налога.

5. Введение института ЕНС планируется одновременно с расширением сервисных возможностей ФНС России – онлайн доступности для плательщиков детализации начислений и уплаты налогов, а также дальнейшей интеграции с IT-платформами плательщиков в этой части.

6. При необходимости всегда можно будет получить детализацию, как сформировался баланс, на что и как были распределены платежи.

В качестве ЕНП перечисляют: налог на прибыль, НДС, НДФЛ, страховые взносы (исключение — взносы на травматизм, их перечисляют в Социальный фонд России, созданный на базе ПФР и ФСС), налог на имущество организаций, земельный налог организаций, транспортный налог организаций, УСН, ЕСХН, госпошлину, на которую суд выдал исполнительный документ и др. Дополнительная информация будет размещена на сайте ФНС России.

Сбор за пользование объектами животного мира, сбор за пользование объектами водных биоресурсов, налог на профессиональный доход, НДФЛ за выдачу патента иностранным гражданам, госпошлину, по которой суд не выдал исполнительный документ: перечисляются по прежним реквизитам с правильным указанием ИНН/КПП налогоплательщика, КБК, ОКТМО, срока уплаты.

Самым существенным образом изменение затронуло НДФЛ. По новым правилам срок его уплаты не привязан к виду выплаты, из которой произвели удержание.

Налог, который удержали в период с 23-го числа предыдущего месяца по 22-е число текущего, нужно уплатить не позднее 28-го числа текущего месяца.

Исключения — декабрь и январь.

Перечисление налоговыми агентами сумм налога, исчисленного и удержанного налога за период с 1 по 22 января, осуществляется не позднее 28 января, за период с 23 по 31 декабря не позднее последнего рабочего дня календарного года.

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными ст. 45 Налогового кодекса. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных сумм самим плательщиком в декларации или в уведомлении об исчисленных суммах.

Сначала будет погашена недоимка - начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы.

Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Основные особенности заполнения платежных поручений на уплату налогов с 2023 года заключаются в следующем:

- вводятся единые банковские реквизиты получателя средств (УФК по Тульской области указывается всеми регионами, т.е. вне зависимости от региона, где находится плательщик):

2. помимо банковских реквизитов в платежном поручении изменяются только ИНН налогоплательщика и сумма платежа.

ВАЖНЫМ моментом является норма Налогового кодекса, которая обязывает налогоплательщиков, кроме представления деклараций (расчётов), представлять в налоговые органы Уведомления об исчисленных суммах налогов.

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем уплата налогов, авансовых платежей по налогам, сборов, страховых взносов (НДФЛ, страховые взносы, имущественные налоги юридических лиц, упрощенная система налогообложения) (п.9 ст. 58 НК РФ).

Уведомление об исчисленных суммах представляется в налоговый орган не позднее 25 числа месяца, в котором установлен срок уплаты налога и страховых взносов.

Представление Уведомления – это в первую очередь в интересах самого налогоплательщика, налогового агента.

ЕНП – НЕ является зачислением конкретного налога в соответствующий бюджет.

Например, организация ежемесячно 28 числа перечисляет, как она полагает, НДФЛ или страховые взносы. Но Уведомление об исчисленных суммах НДФЛ и страховых взносов не представляет. В такой ситуации перечисленные платежи будут учтены на ЕНС как переплата и не распределятся в НДФЛ и страховые взносы, потому что отсутствуют начисления по данным обязанностям. По окончании квартала, после сдачи декларации/расчетов либо по истечении десяти дней со дня исчисления установленного срока представления таких налоговых деклараций (расчетов) будут отражены обязанности по всем ежемесячным срокам уплаты.

Если денежных средств на ЕНС недостаточно они распределятся пропорционально имеющимся обязанностям с равными сроками уплаты.

При представлении Уведомлений об исчисленных суммах НДФЛ и страховых взносов и уплате платежей на ЕНП своевременно автоматически произведется зачет в счет исполнения конкретной обязанности, с последующим зачислением денежных средств в соответствующий бюджет.

Форма уведомления утверждена приказом ФНС России от 02.11.2022 № ЕД-7-8/1047, в настоящее время находится на регистрации в Минюсте.

Как подготовиться к переходу на единый налоговый счет

Задача № 1. Разобраться с порядком формирования начального сальдо ЕНС.

Чтобы избежать неприятностей, важно понимать, из чего складывается начальное сальдо ЕНС. Не все переплаты и недоимки будут учтены при его формировании.

Переплата — это излишне уплаченные или взысканные налоги, авансовые платежи, страховые взносы, сборы, госпошлины по исполнительным документам, штрафы, пени и проценты.

Из состава переплаты на 01.01.2023 будут исключены (п. 3, 5 ст. 4 263-ФЗ):

- переплата, со дня возникновения которой на 31 декабря 2022 года прошло больше трех лет;

- переплата по налогу на прибыль, зачисляемому в региональный бюджет (если нет недоимки по этому налогу);

- переплата по НПД, госпошлинам, по которым нет исполнительных документов, сборам за пользование объектами животного мира и водных биологических ресурсов, НДФЛ за выдачу патента иностранным гражданам.

Недоимка — это неисполненные на 31 декабря обязанности по уплате налогов, авансовых платежей, взносов, сборов, госпошлин по исполнительным документам, штрафов, пеней и процентов.

Из состава недоимки на 01.01.2023 будут исключены (п. 2 ст. 4 263-ФЗ):

- недоимка, у которой на 31 декабря 2022 года истек срок взыскания;

- недоимка, оспоренная в суде, решение о взыскании которых на 31 декабря 2022 года приостановлено полностью или частично.

Нужно будет отследить сроки по переплате и по недоимке, по которым истечет срок до 31 декабря 2022 года.

Задача № 2. Провести сверку с налоговыми органами в течение декабря 2022 года в целях выявления некорректных переплат и недоимок.

По телекоммуникационным каналам связи (ТКС) и в личный кабинет налогоплательщика (ЛК) с 30.10.2022 направлены информационные сообщения юридическим лицам и индивидуальным предпринимателям Самарской области.

Главная задача налогоплательщиков – проверить сведения, указанные в сообщении и, в случае несогласия с данными, направить электронный запрос на получение акта сверки, чтобы детально установить причины расхождений. Акт сверки расчетов передается налогоплательщику в электронной форме по ТКС или через ЛК в течение рабочего дня с момента формирования акта. И уже по результатам сверки, при выявлении некорректных (ошибочных) данных в состоянии расчётов с бюджетом, заявитель вышеуказанными способами может обратиться в налоговый орган по месту учета.

Задача № 3. Погасить имеющуюся задолженность с действующим сроком взыскания в целях дальнейшего прозрачного учета по каждому налогу и исключения проблем с начислением пеней.

Задача № 4. Вернуть или зачесть переплату, которой исполняется три года по состоянию на 31.12.2022.

Переплата, которой до 31 декабря 2022 года включительно исполнится больше трех лет, не будет учтена при формировании начального сальдо, и вернуть или зачесть ее в 2023 году уже будет нельзя.

Поэтому, если у налогоплательщика имеется переплата, по которой в четвертом квартале 2022 года заканчивается трехлетний период, необходимо подать заявление на ее возврат или зачет.

Задача № 5. Следить по каналам ТКС и ЛК за поступающей актуальной информацией от своей налоговой инспекции по вопросу реализации института ЕНП.